Možnost obrestne mere

Poskrbite, da boste izbrali najboljšo obrestno mero za vaše potrebe in finančno stanje.

Nespremenljiva kreditna obrestna mera

Najdaljša doba odplačila je 30 let.

Spremenljiva kreditna obrestna mera

OSNOVNI POGOJI ZA KREDITOJEMALCA ZA SKLENITEV KREDITNE POGODBE

- ima v Republiki Sloveniji stalno ali začasno prebivališče,

- ima stalno prebivališče v državi, katere domača valuta je EUR (v državah EMU),*

*V kolikor ni državljan RS mora predložiti dokazilo o aktivnem znanju slovenskega jezika in dokazilo o davčnem rezidentstvu v RS.

- prejema na transakcijski račun pri katerikoli banki v RS redne mesečne prilive v domači valuti EUR (na primer plačo ali pokojnino),

- kreditojemalec ob najemu kredita ne sme biti mlajši od 18. let.

Vas zanima več? Poiščite odgovore na vprašanja.

-

OBRAZCI IN DOKUMENTACIJA

Za pričetek postopka odobritve posojila bomo od vas potrebovali nekaj podatkov. Spodaj lahko najdete seznam dokumentov (obvezna dokumentacija), ki jih morate priskrbeti. Če obrazce že vnaprej izpolnite, natisnete in prinesete skupaj z ostalo dokumentacijo, bo šlo še hitreje.

Obvezna dokumentacija:

- Fotokopija veljavnega osebnega dokumenta in davčne številke.

- Fotokopije plačilnih list za zadnjih 12 mesecev.

- Fotokopije bančnih izpiskov za zadnje 3 mesece.

- Cenilno poročilo o vrednostni zastavljene nepremičnine, ki jo izdela neodvisen cenilec in je pripravljena v skladu z veljavnimi mednarodnimi standardi ocenjevanja vrednosti.

- Zemljiško knjižna dokumentacija; v primeru, da je zemljiškoknjižno stanje nepremičnine že urejeno, je treba predložiti originalni izpisek iz zemljiške knjige, ki je ob sprejetju kreditne vloge star največ 30 dni, z izpisom vseh plomb po njihovi vsebini.

Obrazci:

Splošne informacije potrošniku o kreditni pogodbi za nepremčnino Politika ravnanja v primeru zamud s plačili zapadlih obveznosti

Splošne informacije potrošniku o kreditni pogodbi za nepremčnino Politika ravnanja v primeru zamud s plačili zapadlih obveznosti -

SISBON

Slovenski informacijski sistem izmenjave informacij o boniteti strank, ki so fizične osebe.

SISBON je sistem izmenjave informacij o zadolženosti fizičnih oseb. Vzpostavljen je z namenom, da omogoči kreditodajalcem učinkovito ocenjevanje in obvladovanja kreditnih tveganj, vzpodbudi politike in ukrepe za odgovorno kreditiranje, vzdržno zadolževanje in preprečevanje prezadolženosti kreditojemalcev ter za izvajanje nalog Banke Slovenije. Navedene informacije so, poleg podatkov s katerimi člani in vključeni dajalci kreditov že razpolagajo, zgolj v pomoč pri ugotavljanju kreditne sposobnosti kreditojemalcev in spremljanju kreditnih poslov.

Vpogled v podatke kreditojemalcev, ki se vodijo v sistemu SISBON, je dovoljen izključno za namene:- ocenjevanja kreditne sposobnosti kreditojemalca;

- ocenjevanja kreditnega tveganja, ki bi s sklenitvijo posameznega kreditnega posla nastalo za tega člana ali vključenega dajalca kreditov ali je nastalo v zvezi z izvajanjem kreditnega posla;

- izterjave;

- reševanja reklamacij;

- revizije;

- posodabljanja podatkov, ki se vključujejo v sistem izmenjave informacij.

Več informacij: www.sisbon.si

-

OPOZORILO O TVEGANJIH

Opozorilo o tveganjih pri kreditu s spremenljivo kreditno obrestno mero, vezano na referenčno obrestno mero Euribor

V primeru, da se boste odločili izbrati kredit s spremenljivo kreditno obrestno mero, vezano na referenčno obrestno mero EURIBOR, bi vas predhodno radi izrecno seznanili in opozorili na tveganja, ki so povezana z najemom tovrstnega kredita.

Kreditna obrestna mera je spremenljiva in je enaka seštevku vrednosti 3-mesečnega EURIBOR-ja, ki se spreminja, ter fiksne obrestne marže. Kreditna obrestna mera po kreditni pogodbi ne more biti negativna.

EURIBOR je medbančna referenčna obrestna mera, po kateri so prvovrstne banke znotraj Evropske monetarne unije pripravljene dati depozit drugi prvovrstni banki za obdobje, ki je enako obrestnemu obdobju EURIBOR-ja, dogovorjenemu po tej pogodbi. Vrednost EURIBOR-ja objavlja “Banking Federation of the European Union” na ustrezni strani Reuters pod oznako EURIBOR01 vsak dan okoli 11. ure po centralnem evropskem času oziroma na morebiten drug način. UniCredit Banka Slovenija d.d. nima vpliva na referenčno obrestno mero EURIBOR.

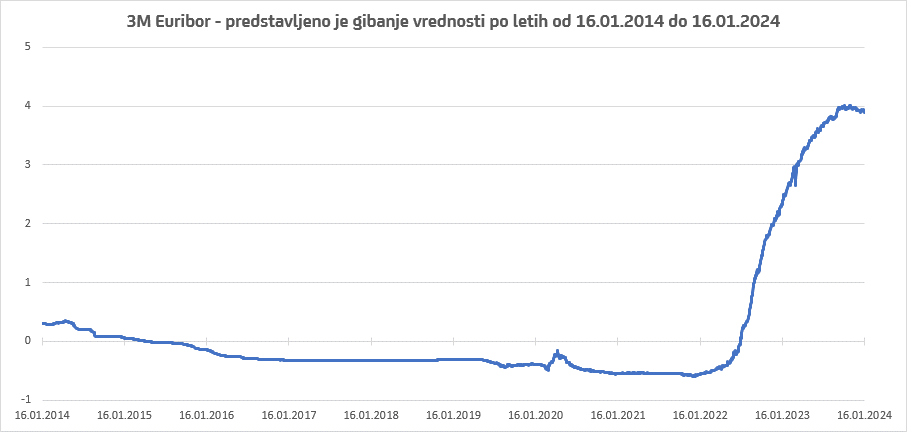

Kot kaže spodnji grafični prikaz gibanja referenčne obrestne mere EURIBOR lahko v daljšem časovnem obdobju odplačevanja kredita pride do večjih sprememb v višini referenčne obrestne mere. Povečanje referenčne obrestne mere vpliva na višino pogodbene kreditne obrestne mere, posledično pa lahko privede tudi do večjega povečanja mesečne anuitete kredita.

Navedeno povečanje lahko vaš kredit bistveno podraži, v primeru izrazitega povečanja EURIBOR-ja pa vas lahko celo pripelje v situacijo, ko morda ne boste več imeli na voljo dovolj denarnih sredstev za nemoteno odplačevanje najetega kredita.

Da se lahko čimbolj zavedate tveganj, ki jih lahko povzroči spremenljiva obrestna mera vam v nadaljevanju predstavljamo grafični prikaz gibanja referenčne obrestne mere EURIBOR za zadnjih 10 let.

Grafični prikaz gibanja referenčne obrestne mere Euribor

Kot izhaja iz grafičnega prikaza gibanja referenčne obrestne mere EURIBOR se vrednost EURIBOR-ja spreminja, zato se bo skozi življenjsko dobo vašega kredita spreminjala tudi pogodbena kreditna obrestna mera vašega kredita, posledično pa tudi višina mesečne anuitete vašega kredita.

Te spremembe je v naprej nemogoče določiti, enako kot ni mogoče v naprej določiti maksimalne višine in intenzitete gibanja.

Ob najemu kredita je torej nujno potrebno upoštevati vpliv, ki ga bo na višino mesečnega obroka imelo gibanje EURIBOR-ja.

Kontaktirajte nas

Naroči se na sestanek

Naroči povratni klic

Podrobnejše informacije v zvezi z informativnim izračunom kredita

Informativni izračun kredita je izključno informativne narave in ne predstavlja pravno zavezujoče ponudbe ali kakršnekoli poslovne zaveze za Banko.

Možnost sklenitve kreditne pogodbe bo Banka predhodno preverila, saj so kreditne storitve namenjene kreditno sposobnim kreditojemalcem Banka je v skladu z Zakonom o potrošniških kreditih (ZPotK-2) dolžna pred odobritvijo kredita izvesti oceno kreditne sposobnosti kreditojemalca. Banka si pridržuje pravico, da brez obrazložitve zavrne sklenitev kreditne pogodbe. Višina in končna cena kredita sta odvisni od vrste in načina zavarovanja kredita ter bonitete kreditojemalca.

Informativni izračun kredita upošteva pogoje, veljavne na dan izračuna, ob predpostavki, da bo kredit črpan zadnji dan v mesecu, zato interkalarne obresti niso izračunane in niso upoštevane pri izračunu efektivne obrestne mere (EOM).

V primeru, da bi se pogoji spremenili oziroma bi se ugotovile druge oziroma drugačne okoliščine in/ali stanje na strani kreditojemalca se lahko pogoji, ki so vključeni v informativni izračun kredita prilagodijo oziroma spremenijo.

Anuiteta je izračunana po metodi skupne kreditne obrestne mere.

Efektivna obrestna mera (EOM) je odstotna stopnja, ki na letni ravni odraža dejansko ceno kredita kot razmerje med skupnimi stroški kredita in skupnim zneskom kredita. Efektivna obrestna mera (EOM) se izračuna z upoštevanjem pogojev kredita, to je skupnega zneska kredita, roka črpanja kredita, roka vračila kredita, števila mesečnih obveznosti, kreditne obrestne mere in morebitnih drugih stroškov, povezanih s kreditom, ki jih plača kreditojemalec (na primer morebitnih stroškov odobritve kredita, morebitnih okvirnih stroškov transakcijskega računa, morebitnih stroškov zavarovanja, morebitnih stroškov cenitve nepremičnine v primeru kreditne pogodbe za nepremičnino in morebitnih drugih stroškov).

Izračun efektivne obrestne mere (EOM) v informativnem izračunu kredita je kot informacija namenjen kreditojemalcu, ki mu omogoči primerjavo med različnimi ponudbami istovrstnih kreditov. Efektivna obrestna mera (EOM) v informativnem izračunu kredita je informativne narave in se lahko spremeni, če se spremeni katerakoli pogoj kredita, ki je kot predpostavka upoštevan v izračunu. V izračun EOM so poleg kreditnih obresti vključeni še mesečni stroški vodenja TRR v znesku 4,90 EUR za komitente banke, mesečni strošek vodenja kredita v povprečnem znesku 3,10 EUR in v primeru izračuna za stanovanjski kredit še enkratni strošek cenitve zastavljene nepremičnine v znesku 280,00 EUR (stanovanje).

V primeru, da informativni izračun kredita vključuje spremenljivo kreditno obrestno mero je ta enaka seštevku vrednosti 3-mesečnega EURIBOR-ja, ki se spreminja, ter obrestne marže, ki se ne spreminja. Kreditna obrestna mera in posledično obresti ne morejo biti negativne. V informativnem izračunu kredita je upoštevana vrednost 3-mesečnega EURIBOR-ja na dan: 18.05.2025 informativnega izračuna. V primeru dviga vrednosti 3-mesečnega EURIBOR-ja in posledično kreditne obrestne mere se lahko skupni znesek, ki ga mora plačati kreditojemalec, tudi občutno poveča.